تصور کنید میلیاردها دلار سرمایه روی پیشفرضی شرطبندی شده که هوش مصنوعی در عرض چند ماه سوددهی شرکتها را جهش میدهد؛ اما واقعیت این است که در بسیاری از صنایع، این اتفاق سالها طول میکشد. تورستن اسلوک (Torsten Slok)، اقتصادشناس ارشد شرکت مالی آپولو (Apollo)، در هشدار مورخ ۷ ژوئیه ۲۰۲۶ اعلام کرد که دستیابی به بهرهوری واقعی در بخشهای غیرفناورانه، «بسیار فراتر» از بازههای زمانی مورد انتظار سرمایهگذاران است.

این وضعیت در حالی رخ میدهد که والاستریت رشد سریع سودها را در قیمتها اعمال کرده است. اما برای شرکتهای خارج از حلقه «هفت غول فناوری»، مسیر دستیابی به سود سختتر است. این شرکتها برای استفاده از هوش مصنوعی زاینده (Generative AI) — که شبیه دستیاری است که میلیاردها صفحه متن خوانده و حالا میتواند هر متنی را بازنویسی کند — نیاز به تغییرات ساختاری دارند. همانطور که در تحلیل قبلی ما دربارهی امنیت مدلهای بازمتن اشاره کردیم، پیادهسازی ابزارهای جدید بدون زیرساخت مناسب، اغلب به شکست منجر میشود.

طبق گزارش آپولو، در صنایع دارای قوانین سختگیرانه مانند بانکداری، بهداشت و درمان، انرژی و داروسازی، تغییرات ساده نرمافزاری کافی نیست. الزامات شدید حریم خصوصی و نیاز به بازنگری کامل فرآیندهای عملیاتی، تأخیرهای ساختاری ایجاد میکنند که نمیتوان آنها را نادیده گرفت. این چالشها با یافتههای اخیر در بازارهای اروپایی همسو است، جایی که تحقیقات در دانمارک نشان داد هوش مصنوعی تنها ۲.۸٪ در ساعات کاری صرفهجویی ایجاد کرده است و تأثیر آن بر بهرهوری کل کمتر از انتظار است.

بر اساس مستندات این تحلیل، یک «شکاف ارزش» جدی وجود دارد؛ جایی که سرعت پذیرش فناوری از سرعت بازگشت سرمایه پیشی گرفته است. برای مثال، دادههای منطقهای dev.to نشان میدهد در آمریکای لاتین، تنها ۲۳٪ از سازمانها توانستهاند ارزش اقتصادی قابلاندازهگیری از هوش مصنوعی زاینده کسب کنند و ۶۰٪ از کسبوکارهای کوچک و متوسط هیچ سودی نبردهاند. این آمارها با گزارش مجمع جهانی اقتصاد مبنی بر عدم تحقق سود اقتصادی برای اکثریت شرکتهای آمریکای لاتین کاملاً تطابق دارد.

اسلوک دو ریسک کلیدی را برای قیمتگذاری فعلی بازار شناسایی کرده است:

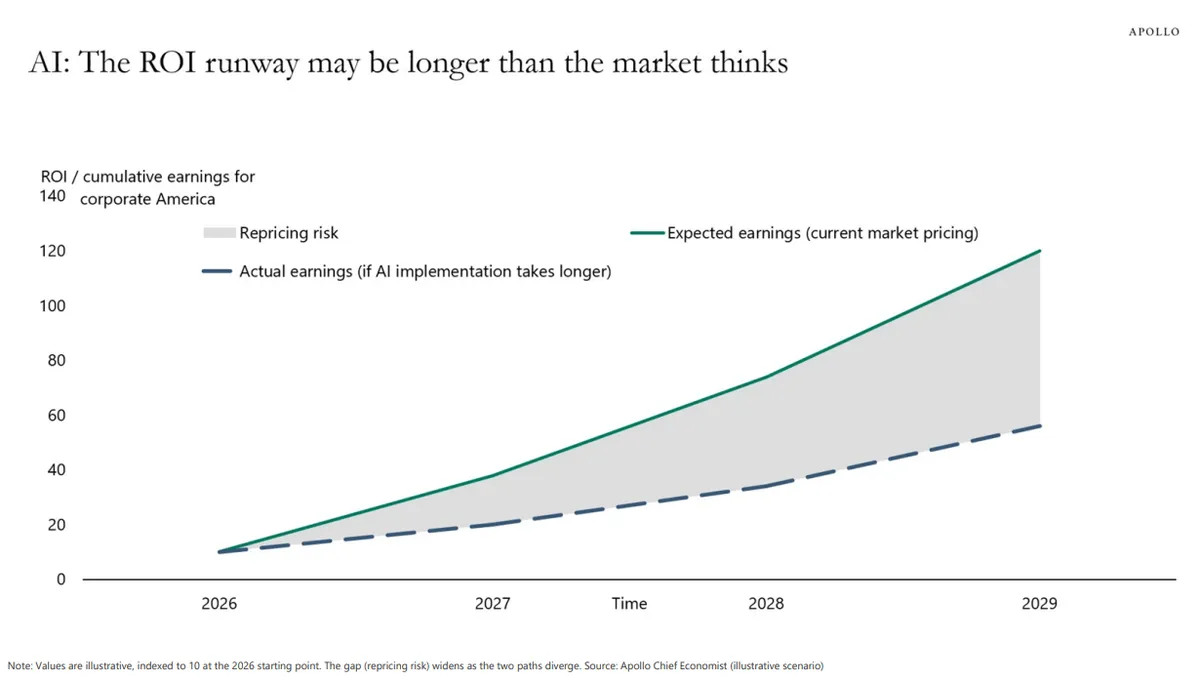

- ریسک بازقیمتگذاری: اگر افزایش بهرهوری به جای ۵ ماه، ۵ سال طول بکشد، بسیاری از سهام AI با اصلاح قیمتی شدید روبرو میشوند.

- مشکل اندازهگیری: در کارهای ذهنی، افزایش بهرهوری اغلب در عملیات روزمره جذب میشود و چون مدیریت معیارهای دقیقی برای ردیابی ندارد، این سود در ترازنامههای مالی ظاهر نمیشود.

کاهش قیمت توکن (Token) — تکههای کوچکی از متن که مدل مانند برشهای کیک میخورد — ممکن است سقف درآمدی شرکتهای ارائهدهنده زیرساخت را پایین بیاورد. این روند با پیشبینیهای برایان آرمسترانگ در مورد انتقال ۸۰٪ حجم عملیات به مدلهای ارزانقیمت همراستا است که میتواند مدلهای درآمدی فعلی را به چالش بکشد. اگر فاصله بین سود مورد انتظار بازار (رنگ سبز) و سود واقعی (رنگ آبی) تا سال ۲۰۲۹ زیاد شود، ضربه مالی برای سرمایهگذارانی که روی انتقال سریع شرط بستهاند، سخت خواهد بود.

گام بعدی شما

- ادغام هوش مصنوعی در سیستمهای هستهای کسبوکار مانند ERPها را به عنوان نشانه واقعی خلق ارزش دنبال کنید.

- به جای تکیه بر ادعاهای کلی، روی معیارهای اندازهگیری خروجی مدلها در جریانهای کاری (Workflow) تمرکز کنید.

- تفاوت بین «پذیرش ابزار» و «کاهش هزینه عملیاتی» را در گزارشهای तिमाही شرکتها تحلیل کنید.

اما داستان سختافزاری این تحول حتی شگفتانگیزتر است؛ برای درک فشار روی زیرساختها به تحلیل ما درباره تراشههای Blackwell مراجعه کنید.

گفتگو