تصور کنید یک مدیر محصول باشید که دیگر برای خرید مجموعهدادهها یا استخدام یک عامل برنامهنویس برای یک تسک پیچیده، منتظر تأییدیه مالی یا وارد کردن دستی شماره کارت نیست. در دنیایی که مککینزی پیشبینی میکند تا سال ۲۰۳۰ حجم معاملاتش به ۵ تریلیون دلار برسد، هوش مصنوعی دیگر فقط پیشنهاد نمیدهد، بلکه خرید میکند. برآورد مککینزی حجم جهانی تجارت عاملمحور (Agentic Commerce) را بین ۳ تا ۵ تریلیون دلار پیشبینی میکند. این تغییر نشاندهنده ظهور یک دستهبندی کاملاً جدید از زیرساختهای مالی است، نه صرفاً یک بهروزرسانی ساده برای فینتکها؛ چرا که عاملهای هوش مصنوعی اکنون میتوانند کارتهای مجازی Visa داشته باشند، خریدها را بهصورت خودکار اجرا کنند و تراکنشها را با سایر عاملها تسویه کنند.

طبق گزارش مککینزی، ما با ظهور یک دستهبندی کاملاً جدید از زیرساختهای مالی روبهرو هستیم. این یک بهروزرسانی ساده برای فینتکها نیست؛ بلکه ورود عاملهای هوشمند (AI Agents) — شبیه به کارمندانی که هم تخصص دارند و هم کیف پول شخصی برای اجرای مأموریتها — به دنیای پرداختهاست. این عاملها اکنون میتوانند کارتهای مجازی Visa داشته باشند، خریدها را بهصورت خودکار اجرا کنند و تراکنشها را با سایر عاملها تسویه کنند. برای مدیران محصولی که قصد دارند در طراحی و هدایت این سیستمهای پیچیده نقش داشته باشند، کسب تخصصهای مورد نیاز ضروری است؛ به همین دلیل گواهینامه CAIAM به عنوان مسیری برای تسلط بر طراحی عاملهای هوش مصنوعی معرفی شده است.

همانطور که در تحلیلهای قبلی ما دربارهی اکوسیستم مدلهای زبانی اشاره کردیم، ابزارها در حال تبدیل شدن به «عامل» هستند. سالها بود که دستیارهای هوش مصنوعی فقط در تحقیق محصول کمک میکردند، اما اکنون به سمت «پرداختهای عاملمحور» حرکت میکنیم. در این مدل، نرمافزار فقط پیشنهاد خرید نمیدهد، بلکه آن را اجرا میکند. این یعنی انتقال از استفاده از اعتبار کاربر به داشتن «هویت مالی مستقل». با این حال، زیرساختها هنوز به شدت پراکنده هستند. ما با پروتکلهای پرداخت رقیب، نبود قابلیت همکاری (Interoperability) و یک خلأ مسئولیت قانونی روبهرو هستیم که هیچ چارچوب حقوقی هنوز بهطور کامل آن را پوشش نداده است.

دنیا در حال گذار از «عاملهای خرید» به «عاملهای مالی» است. تصور کنید AI شما برای خرید یک مجموعهداده یا استخدام یک زیر-عامل برای یک تسک پیچیده، دیگر از شما شماره کارت نخواهد. در عوض، از یک بودجه برنامهریزیپذیر برای تسویه تراکنشها در چند میلیثانیه استفاده میکند. در حال حاضر، راهکار موقت توسعهدهندگان این است که دسترسیها را از طرف عامل خریداری کرده و اعتبارنامهها را به او منتقل کنند. این «عامل بودن» نیست؛ این صرفاً ایفای نقش به عنوان یک واسطه خرید است.

برای درک مقیاس این تغییر، باید چهار سطح خودمختاری را بشناسیم:

- لایه ۱: شما با کمک هوش مصنوعی تحقیق میکنید و خودتان سفارش میدهید.

- لایه ۲: عامل محصول را پیدا میکند و شما پرداخت را تأیید میکنید.

- لایه ۳: شما یک شرط تعیین میکنید و عامل هنگام برقراری آن شرط، بهطور خودکار خرید میکند.

- لایه ۴: عاملهای کاملاً مستقل که APIهای مدلهای دیگر را فراخوانی میکنند، مجموعهدادهها را برای تکمیل یک تسک میخرند یا با استفاده از اعتبارنامههای پرداخت خود، زیر-عاملهای جدیدی استخدام میکنند.

نکته کلیدی این است که سه لایه اول همچنان به اعتبارنامههای پرداخت شخصی شما متکی هستند. لایه چهارم جایی است که تغییر ساختاری رخ میدهد؛ چون عامل در اینجا به یک هویت مالی مستقل نیاز دارد.

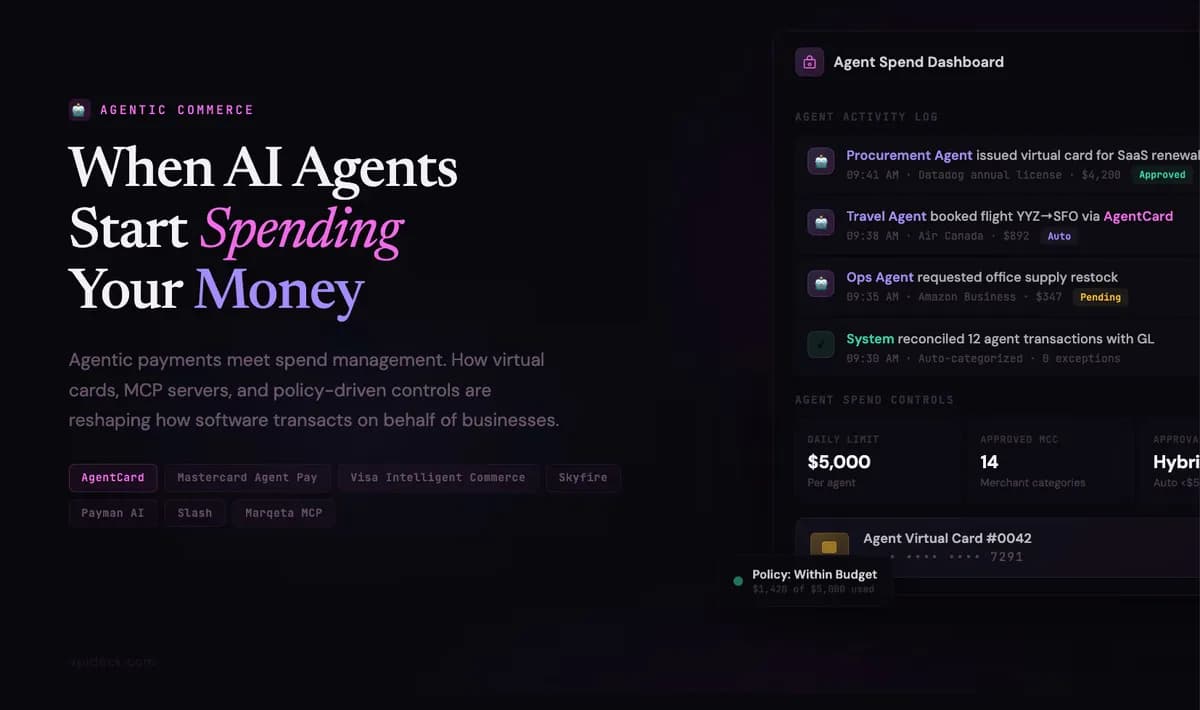

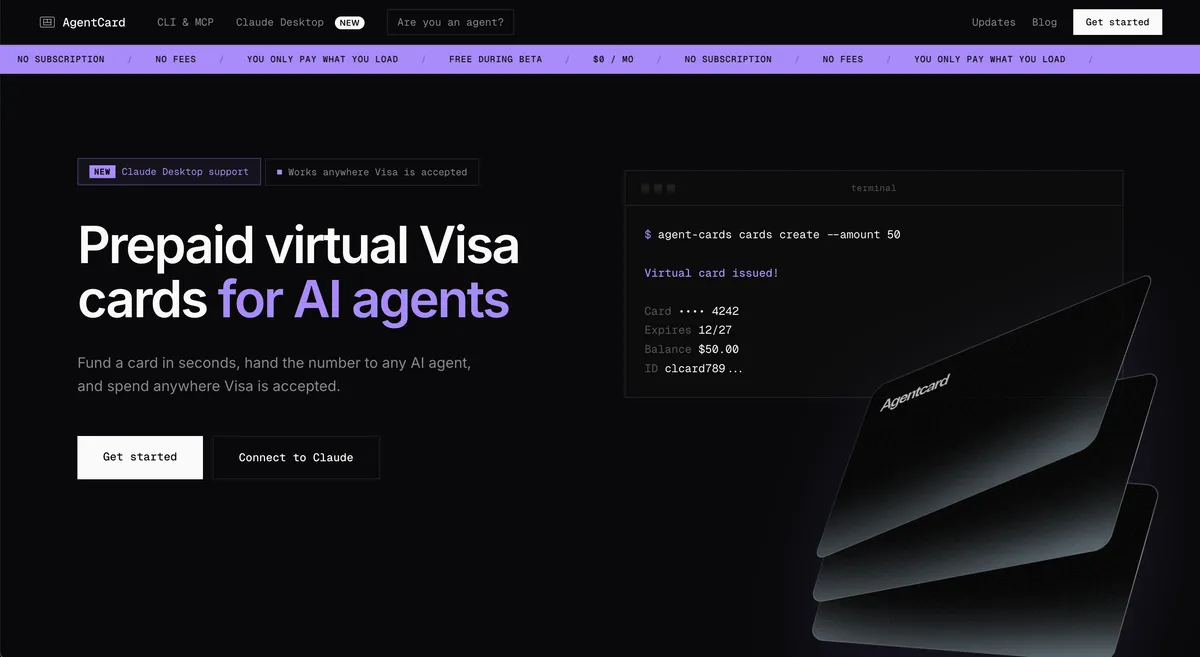

توسعهدهندگان برای حل مشکل «اعتبار»، از یک پشته سه لایه استفاده میکنند. اول، کارتهای مجازی برای سازگاری با فروشندگان فعلی هستند. این امکان را میدهد که عاملها هر جایی که Visa پذیرفته شود (از جمله خردهفروشیهای آنلاین، اشتراکهای SaaS و صورتحسابهای خدمات ابری) فعال باشند. محصولاتی مثل AgentCard این مکانیسم را عملی کردند. کاربر موجودی را شارژ میکند و عامل با فراخوانی ابزاری مثل create_card(amount=$50) یک کارت Visa یکبارمصرف دریافت میکند که دقیقاً به همان مبلغ محدود است. این کارت پس از تراکنش بهطور خودکار غیرفعال میشود و عامل هرگز به منبع تامین وجه اصلی دسترسی ندارد. این کار ریسک برداشت بیش از حد (Overdraft) و لو رفتن اطلاعات کارت اصلی را میگیرد.

این تغییر در بودجهبندی نرمافزاری رخ داده است: تخصیص بودجه «به ازای هر تسک» جایگزین کارتهای سنتی «به ازای هر کارمند» شده است. این اتفاق به دلیل سه عامل رخ داد:

- تقاضا: ظهور سازندگان جدید؛ ۲۵٪ از دستههای زمستان ۲۰۲۵ YC کدهایی دارند که ۹۵٪ آنها توسط AI تولید شده است. همچنین ۶۷٪ از ۵ میلیون کاربر Bolt.new توسعهدهندگان غیرحرفهای هستند.

- عرضه: APIهایی مثل Stripe Issuing صدور کارت مجازی را برنامهریزیپذیر کردند.

- شبکه: ویزا و مسترکارت در سال ۲۰۲۵ پروتکلهای پرداخت عامل را عرضه کردند و به سرعت Cloudflare و Fiserv نیز از آنها پیروی کردند.

دومین لایه، ریلهای استیبلکوین (Stablecoin) هستند تا سرعت و هزینه بانکداری سنتی را دور بزنند. ریلهای کارت سنتی از تسویه کند رنج میبرند، جایی که ممکن است روزها یا هفتهها طول بکشد تا وجوه منتقل شوند. برای عاملهایی که پرداختهای خرد (Micropayments) با فرکانس بالا مدیریت میکنند، این تأخیر بهشدت اثر میکند و هزینههای транс-مرزی اصطکاک بیشتری ایجاد میکند.

پروتکل x402 که توسط Coinbase و Cloudflare ساخته شده، این مشکل را در لایه HTTP حل میکند. وقتی عاملی درخواست میفرستد، سرور با کد وضعیت ۴۰۲ و یک قیمت پاسخ میدهد. عامل یک انتقال USDC را امضا میکند و دادهها بازگردانده میشوند. در اینجا هیچ ثبتنام حساب یا اشتراکی لازم نیست؛ این یک مدل خالص «پرداخت به ازای استفاده» است. کل تراکنش در یک تبادل HTTP اتفاق میافتد و این پروتکل تاکنون به حجم سالانه ۶۰۰ میلیون دلار رسیده است.

سومین لایه، کیف پولهای برنامهریزیپذیر بومی هستند که پیچیدگیهای حاکمیتی را مدیریت میکنند. این لایه زمانی ضروری است که یک عامل دهها زیر-عامل را مدیریت میکند و هر کدام تاریخچه تراکنش خاص خود را دارند. این لایه اجازه میدهد تا پرداختهای پیچیده عامل-به-عامل و فراخوانیهای API در جایی که ریلهای کارتی بسیار گران هستند، مدیریت شوند. برای تیمهایی که روی زیرساختهای Open Banking (بانکداری باز) کار میکنند، این موضوع حیاتی است؛ زیرا همان ریلهای پرداخت حساب-به-حساب میتوانند لایه تسویه با سرعت استیبلکوین را بدون نیاز به روابط شبکهای جدید فراهم کنند.

غولهای پرداخت در سالهای ۲۰۲۵ و ۲۰۲۶ بهشدت وارد میدان شدند. Mastercard در اواسط ۲۰۲۵ سرویس Agent Pay را برای پردازش اولین تراکنشهای عاملمحور درونشبکهای عرضه کرد. این سیستم از «توکنهای عاملمحور» (Agentic Tokens) استفاده میکند که به هر تعامل مجاز عامل متصل است. تا نوامبر ۲۰۲۵، این سرویس برای تمام دارندگان کارت در آمریکا فعال شد. در مارس ۲۰۲۶، مسترکارت و Santander اولین پرداخت کامل عامل AI را در یک چارچوب بانکی تنظیمشده در اروپا به پایان رساندند.

Visa با Intelligent Commerce پاسخ داد و VisaNet را برای توسعهدهندگان باز کرد. این مجموعه شامل کارتهای توکنی آماده برای AI (AI-Ready Cards) و دستورالعملهای پرداخت است که مستقیماً در VisaNet بارگذاری میشوند. با بیش از ۱۰۰ شریک در مراحل ساخت یا Sandbox، ویزا تا دسامبر ۲۰۲۵ صدها تراکنش امن توسط عاملها در پایلوتهای آمریکا انجام داد.

Stripe در همکاری با OpenAI در سپتامبر ۲۰۲۵ «پروتکل تجارت عاملمحور» را منتشر کرد. این پروتکل زیربنای پرداخت سریع (Instant Checkout) در ChatGPT است که از توکنهای پرداخت مشترک (SPTs) استفاده میکند؛ اعتبارنامههایی محدود از نظر زمانی و محدوده که قابل ابطال هستند و اجازه میدهند عاملها بدون لو دادن جزئیات کارت، پرداخت را اجرا کنند. تا مارس ۲۰۲۶، سرویسهای Affirm و Klarna نیز مدل «الان بخر، بعداً پرداخت کن» (BNPL) را از طریق SPTها ادغام کردند.

Google مسیر متفاوتی را با «پروتکل پرداختهای عامل» طی کرد. گوگل از Mandates امضا شده به صورت رمزنگاریشده و اعتبارنامههای قابل تأیید W3C برای ایجاد یک ردپای حسابرسی غیرقابل تغییر استفاده میکند که نسبت به نوع ریل پرداخت مستقل (Payment-Rail Agnostic) است.

در کنار غولها، استارتاپها لایههای هویت و منطق را میسازند:

- Skyfire مبلغ ۹.۵ میلیون دلار از a16z CSX و Coinbase Ventures برای ساخت هویت عامل و زیرساخت «شناسایی عامل» (KYA - Know Your Agent) جذب کرد.

- Natural مبلغ ۹.۸ میلیون دلار برای ساخت ریلهای پرداخت B2B متناسب با جریانهای تهیه خرید (Procurement) عاملمحور گرفت.

- Payman AI مبلغ ۱۳.۸ میلیون دلار، با مشارکت Visa و Coinbase Ventures، برای ساخت پلتفرمی جهت استقرار تراکنشهای عاملمحور در مؤسسات مالی جمع کرد.

- Kite AI مبلغ ۳۵ میلیون دلار از PayPal و General Catalyst برای ساخت یک بلاکچین لایه ۱ مخصوص زیرساخت پرداخت عاملها جذب کرد.

پلتفرمهای مدیریت هزینه سنتی با دو موج تخریب روبهرو هستند. موج اول، اتوماسیون است. Brex در پاییز ۲۰۲۵ اتوماسیون هزینههای مبتنی بر AI را عرضه کرد و ادعا کرد ۹۹٪ گزارشهای هزینه بدون بازبینی انسانی مدیریت شدهاند. Ramp Agents نیز در جولای ۲۰۲۵ عرضه شد و با ساخت گرافهای استدلالی از اسناد سیاستهای شرکت در عرض چند دقیقه، با دقت ۹۹٪ قوانین را اجرا کرده و ۱۵ برابر بیشتر از جایگزینهای غیر-AI، هزینههای خارج از قانون را شناسایی میکند.

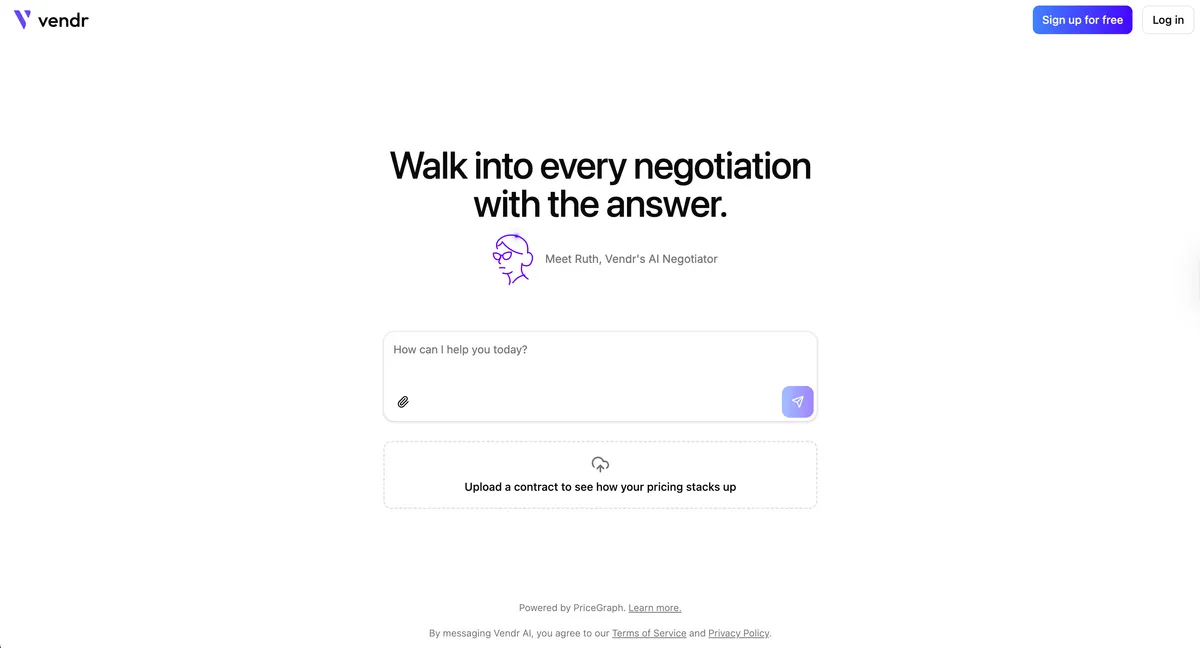

Vendr نیز عاملی به نام Ruth معرفی کرد که مذاکرات قراردادها را مدیریت میکند. Ruth با تحلیل میلیاردها دلار دادههای خرید نرمافزار، استراتژی مذاکره میسازد، قیمتها را تحلیل میکند و معامله را برای بهینهسازی «هزینههای خرد» (Tail Spend) — که تیمهای مالی انسانی پهنای باند مدیریت آنها را ندارند — اجرا میکند.

اما موج دوم مرگبارتر است. وقتی عاملها پرداختهای خرد را با سرعت ماشین و از طریق استیبلکوینها تسویه میکنند، مفهوم «کارت شرکتی» که بر پایه تأییدات انسانی است، از نظر ساختاری منسوخ میشود. طبق تحلیل a16z، یک عامل که در هر ثانیه ۰.۰۰۱ دلار به یک ارائهدهنده محاسبات (Compute Provider) میپردازد و یک تولیدکنندهای که یک صورتحساب ۵۰,۰۰۰ دلاری را تسویه میکند، میتوانند از یک ریل مشترک استفاده کنند، اما این تنها روی زیرساخت استیبلکوین ممکن است.

کارمزد ثابت ۳۰ سنتی شبکههای کارتی، پرداختهای خرد را غیربهصرفه میکند. علاوه بر این، APIهای ادغام شده با سیستمهای ERP (برنامهریزی منابع سازمانی) باید اکنون رکوردهای ایجاد شده توسط عاملها را بپذیرند که با فرکانس و فرمتی کاملاً متفاوت از گزارشهای هزینه انسانی ارسال میشوند.

با این حال، یک خلأ قانونی عظیم وجود دارد. طبق گزارش ژانویه ۲۰۲۶ «انجمن بانکداران مصرفکننده» — با حضور JPMorgan، Bank of America، PNC، Google، Stripe، Visa و Mastercard — نتیجه گرفته شد که طبق قانون انتقال وجوه الکترونیکی، اگر مصرفکنندگان داوطلبانه دسترسی به ابزار پرداخت را به یک AI داده باشند، ممکن است مسئول اشتباهات عاملهایشان باشند. همچنین موضوع Chargebackها (برگشت وجه) پیچیدگیهای بیشتری ایجاد میکند چون هنوز هیچ تخصیص مسئولیتی برای آنها تعریف نشده است.

کلاهبرداریها نیز تکامل یافتهاند؛ ویزا گزارش داده است که فعالیتهای وب تاریک (Dark Web) حول ابزارهای کلاهبرداری از عاملهای AI افزایش یافته است. مدل تهدید از «سرقت اعتبارنامهها» به «ربودن عاملها» (Hijacked Agents) تغییر کرده است: بدافزارهایی که رفتار عامل را تغییر میدهند تا تراکنشها از نظر فنی از قوانین پیشفرض پیروی کنند اما قصد کاربر را نادیده بگیرند. سوءاستفادههای با فرکانس بالا و ارزش کم میتواند تیمهای ضد کلاهبرداری را پیش از آنکه ضررهای قابل مشاهده ظاهر شوند، فلج کند.

پراکندگی بزرگترین مانع است. توکنهای مسترکارت، پروتکل Trusted Agent ویزا و Mandateهای گوگل با هم سازگار نیستند. استاندارد «شناسایی عامل» (KYA) مشابه KYC برای ماشینها است، اما هنوز هیچ استاندارد واحدی وجود ندارد. Gartner پیشبینی میکند ۴۰٪ پروژههای AI عاملمحور تا پایان ۲۰۲۷ به دلیل کنترلهای ریسک ناکاف یا هزینههای بالا لغو شوند.

پذیرش قوانین (Compliance) نیز به همین اندازه دشوار است. تعهدات سال ۲۰۲۶ قانون AI اتحادیه اروپا نیازمند نظارت انسانی و قابلیت حسابرسی است. در همین حال، احراز هویت قوی مشتری (SCA) در PSD2 هیچ مکانیزمی برای پذیرش عاملهای AI به عنوان معادل پرداختکنندگان انسانی ندارد.

فرصت واقعی اکنون در ساخت «بافتهای پیوندی» است. تاریخ نشان میدهد برنده در تغییرات پرداخت کسی است که ابتدا به کلاس جدید فروشندگان خدمت کند. PayPal به فروشندگان eBay کمک کرد و Stripe به توسعهدهندگان مستقل. حالا کلاس جدید فروشندگان، عاملهای AI هستند. میلیونها سازندهای که دو سال پیش نمیتوانستند کد تولیدی بنویسند، اکنون با AI نرمافزار عرضه میکنند.

در حال حاضر یک شکاف واضح در نقشه رقابتی وجود دارد. شبکهها مالک هویت و مجوز هستند. استرایپ و گوگل مالک پروتکلهای پرداخت هستند. Brex و Ramp لایه اتوماسیون برای جریانهای انسانی را دارند. آنچه هنوز ساخته نشده است عبارت است از:

- قابلیت همکاری بین پروتکلها (Cross-protocol Interoperability)

- موتورهای سیاستگذاری بلادرنگ که روی استانداردهای رقیب کار کنند

- دفاتر ثبت هویت عاملها (Agent Identity Registries)

- زیرساختهای حسابرسی و مسئولیت برای شکستهای سیستمی

لایه API یکپارچه در اینجا معنا پیدا میکند. شرکتی که عاملها را در بخش تدارکات و پرداختهای تامینکننده مستقر میکند، نیاز دارد سیستم حسابداریاش تمام دادهها را بهطور منسجم دریافت کند، فارغ از اینکه تسویه روی ریل ویزا، x402 یا کیف پول استیبلکوین انجام شده است.

هر کس لایه حاکمیتی — شامل زیرساختهای تطبیق، ردپاهای حسابرسی، موتورهای سیاستگذاری و دکمههای توقف اضطراری (Kill Switches) — را بسازد که به یک سازمان اجازه دهد با اطمینان بودجهای را به یک عامل بسپارد، نسل بعدی زیرساخت مالی را تعریف خواهد کرد. داربستها نصب شدهاند، اما زیرساخت واقعی تازه شروع شده است.

گام بعدی شما

- اگر توسعهدهنده هستید، پروتکل x402 و APIهای Stripe Issuing را برای پیادهسازی پرداختهای خرد بررسی کنید.

- مدیران مالی باید استراتژی انتقال از «کارتهای کارمندی» به «بودجههای تسکمحور» را در نقشه راه ۲۰۲۶ خود بگنجانند.

- برای کاهش ریسک، سیستمهای نظارتی (Guardrails) را پیش از اعطای دسترسی مالی به عاملها مستقر کنید.

اما داستان سختافزاری این تحول حتی شگفتانگیزتر است — به تحلیل ما دربارهی تراشههای Blackwell مراجعه کنید.

گفتگو