تصور کنید میلیاردها دلار هزینه کنید تا کارخانهای بسازید که محصولش هر روز ارزانتر میشود. این دقیقاً وضعیتی است که غولهای فناوری با سرمایهگذاری روی سختافزار هوش مصنوعی تجربه میکنند.

طبق محاسبات جولای ۲۰۲۶ توسط دیوید کان (David Cahn)، شریک سکویا (Sequoia)، صنعت هوش مصنوعی باید از سد درآمدی ۳ تریلیون دلاری عبور کند تا هزینههای فعلی زیرساختی خود را توجیه کند. این فشار مالی در حالی ایجاد میشود که صنعت از مرحلهٔ آزمایشهای مقیاسپذیر به جستوجوی ناامیدانه برای بازگشت سرمایههای جاری رسیده است. همانطور که در تحلیل قبلی ما دربارهی ریسکهای نظارتی و احتمال سقوط مدلهای تجاری اشاره کردیم، اکنون خطر از سطح قانونگذاری به لایهی خالص اقتصادی منتقل شده است؛ یعنی شکاف عمیق میان هزینههای سرمایهای (CapEx) و درآمدهای واقعی.

بر اساس گزارشهای منتشرشده، پیشبینیهای بهروز شده برای سال ۲۰۲۶ نشان میدهد هزینههای زیرساختی به ۱.۵ تریلیون دلار میرسد. کان خاطرنشان میکند که هزینه هر گیگاوات (GW) بهدلیل گلوگاههای ساختوساز و قیمت بالای حافظهها و تراشههای مخصوص استنتاج (Inference) — که مثل لحظهی آشپزی واقعی است، نه دورهی آموزش آشپز — به شدت افزایش یافته است.

در سمت درآمدها، تفاوتها خیرهکننده است:

- آنتروپیک (Anthropic) طبق گزارشها به درآمد سالانه تکرارشونده (ARR) ۶۰ میلیارد دلار رسیده است.

- اوپن ایآی (OpenAI) در سال ۲۰۲۵ حدود ۱۳ میلیارد دلار درآمد داشته، هرچند در نوامبر ۲۰۲۵ مدعی بود ARR آن به ۲۰ میلیارد دلار رسیده است. این چالش درآمدزایی در حالی رخ میدهد که پیش از این گزارشهایی از ضرر ۳۸.۵ میلیارد دلاری اوپنایآی منتشر شد که نشاندهنده پایان دوران یارانههای ارزانقیمت در این صنعت بود.

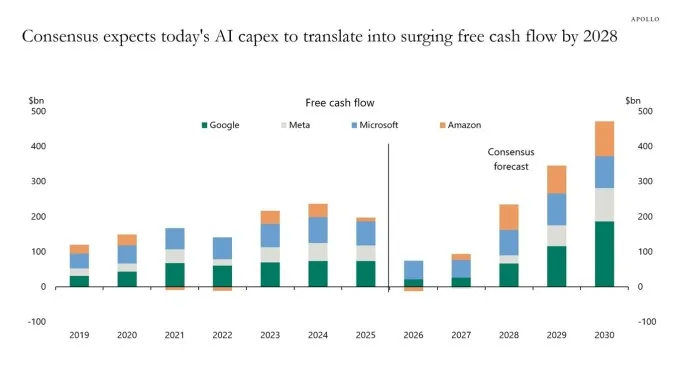

تورستن اسلوک (Torsten Slok)، اقتصاددان ارشد آپولو (Apollo)، مشاهده میکند که ابرمقیاسکنندگانی مثل گوگل (Google)، متا (Meta)، مایکروسافت (Microsoft) و آمازون (Amazon) انتظار دارند جریان وجوه نقد آنها تا سال ۲۰۲۸ شتاب بگیرد. این همان نقطهای است که تراشههای خریداریشدهی امروز باید بالاخره سودده شوند.

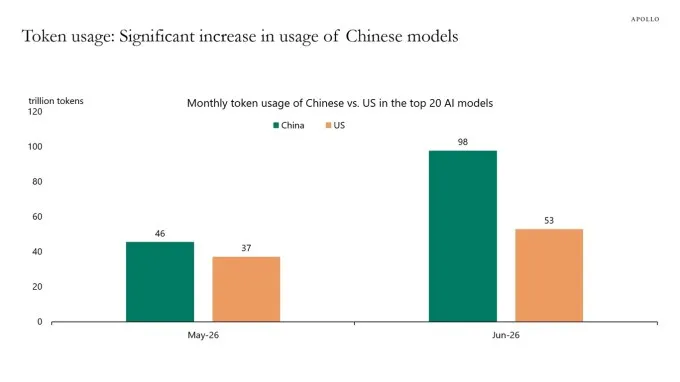

اما یک روند متضاد در حال شکلگیری است. بسیاری از سازمانها مدلهای پیشرو و گرانقیمت را رها کرده و به سراغ مدلهای با وزنهای باز (Open Weights) — که مثل داشتن دستور پخت غذا بهجای خرید غذای آماده است — بهخصوص مدلهای توسعهیافته در چین میروند. این رویکرد در راستای تلاش کشورهای مختلف برای دستیابی به استقلال فناوری است، درست مانند تفاوت استراتژیهای سرمایهگذاری در هوش مصنوعی حاکمیتی که در بریتانیا و هند مشاهده میشود. علاوه بر این، قیمت توکن (Token) — تکههای کوچکی از متن که مدل تکهتکه میخورد — بهشدت در حال سقوط است.

سام التمن اعلام کرد جدیدترین مدل اوپنایآی در کدنویسی ۵۴٪ بهینهتر است. اگرچه این موضوع صورتحساب توسعهدهندگان را کم میکند، اما «کارخانههای توکن» را تهدید میکند؛ مگر اینکه کاربران حجم استفاده خود را بهطور چشمگیری افزایش دهند.

اسلوک هشدار میدهد که اگر اهداف جریان نقدی محقق نشوند، واکنش بازار شدید خواهد بود. چون رشد اقتصادی بهشدت روی چند شرکت متمرکز شده، شکست در بازگشت سرمایه میتواند شاخص S&P 500 را به سمت تصحیح یا اقتصاد کلان را به سمت رکود ببرد.

گام بعدی شما

- گزارشهای جریان وجوه نقد چهار غول فناوری در سال ۲۰۲۸ را دنبال کنید تا واقعیت یا توهم بودن نقطهٔ سربهسر مشخص شود.

- اگر مدیر محصول هستید، استراتژی مهاجرت از مدلهای گرانقیمت به مدلهای کوچکتر و بهینهتر را بررسی کنید.

- تحلیلهای مربوط به کاهش قیمت توکنها را با نرخ رشد بهرهوری در سازمان خود تطبیق دهید.

اما داستان سختافزاری این تحول حتی شگفتانگیزتر است — به تحلیل ما دربارهی تراشههای Blackwell مراجعه کنید.

گفتگو